STUDIE EU – ČÁST 2: ČESKÝ TRH AUDIOVIZE BY V PŘÍPADĚ ZÚŽENÍ DEFINICE EVROPSKÝCH DĚL MOHL POCÍTIL VÝRAZNÝ NEGATIVNÍ DOPAD

V důsledku návrhu na zúžení definice evropských děl s cílem vyloučit neunijní členy ECTT byla vypracována studie, která zkoumala případný vliv takového zúžení na investice do evropského obsahu ze strany vysílatelů a služeb VOD v Evropě a rovněž na producenty a spotřebitele. Česká republika byla mezi účastníky studie. Jak se situace jeví pro české audiovizuální odvětví?

Kouzelné slůvko: spolupráce

Základním faktorem, díky kterému jsou jednotlivé země i Evropa jako celek schopny udržovat a obhospodařovat silný a konkurenceschopný audiovizuální ekosystém, je masivní spolupráce napříč celým regionem, tedy nikoli pouze v rámci Evropské unie. Producenti, distributoři, vysílatelé i služby VOD mohou vstoupit na trh, udržitelně růst a využívat příležitostí v oblasti digitalizace. Z této spolupráce těží i ti, kvůli kterým se to vše děje: spotřebitelé. Díky stabilnímu, silnému audiovizuálnímu odvětví mají přístup k vysoce kvalitnímu evropskému obsahu a ke službám, jež naplňují jejich rozmanité potřeby, požadavky a očekávání.

Některé ze zainteresovaných stran v EU jsou však toho názoru, že by se definice evropských děl měla zúžit a neměla by zahrnovat díla ze zemí, které sice jsou součástí Evropy a jsou smluvními stranami Evropské úmluvy o přeshraniční televizi (ECTT) Rady Evropy, ale nejsou členským státem EU (dále jen „neunijní členové ECTT“).

Evropské země pod drobnohledem

Studie, kterou realizovaly společnosti Oliver & Ohlbaum Associates Ltd. a Frontier Economics, se zaměřila na zjištění, jaký vliv by zúžení geografického rozsahu definice evropských děl s cílem vyloučit země, které jsou neunijními členy ECTT (dále jen „zúžení definice“), mohlo mít na investice do obsahu v EU ze strany vysílatelů a služeb VOD v Evropě a samozřejmě také, co by to znamenalo pro producenty a spotřebitele.

Proto byl realizován rozsáhlý program rozhovorů s klíčovými zúčastněnými stranami v audiovizuálním hodnotovém řetězci. To zahrnovalo osm reprezentativních členských států Evropské unie: Česko, Dánsko, Francii, Německo, Irsko, Itálii, Polsko a Španělsko. Byla provedena rovněž kvantitativní analýza programových schémat kanálů a katalogů VOD podle zemí původu.

Cílem analýzy bylo pochopit, jak by zúčastněné strany reagovaly, kdyby byla definice evropských děl zúžena tak, aby nezahrnovala pořady a celovečerní filmy od neunijních členů ECTT, a následně modelovat dopad takového zúžení.

Stav audiovizuálního průmyslu v České republice

Podle loňské výroční zprávy Asociace producentů v audiovizi (APA) je české audiovizuální odvětví na vzestupu a zaznamenává dynamický růst. Největší podíl na obratu, který v roce 2022 činil 15,4 miliard korun, měla zahraniční produkce. Kromě investic ze zahraničí stojí za tímto růstem zejména investice domácích online platforem a aktivity nezávislých producentů, uvedla APA ve své zprávě.

Obrat zahraničních projektů v roce 2021 činil 8,73 miliardy korun, tedy 70 procent celkového obratu audiovizuálního průmyslu. Obrat z výroby reklamy dosáhl v roce 2021 hodnoty 1,86 miliardy korun a z českého filmu 1,26 miliardy korun.

I přes dynamický růst a poptávku ale zpráva zmiňovala hrozbu drtivého propadu kvůli zastaveným filmovým pobídkám.

Tento problém, který by mohl vést k razantnímu odlivu zahraničních projektů (který už v podstatě započal), by měla vyřešit tzv. „malá“ novela o audiovizi, kterou koncem loňského roku schválil senát a která řeší právě rozporuplný stav v oblasti filmových pobídek. Novela by měla umožnit přijímat nové žádosti o registraci projektů a v případě nedostatku finančních prostředků přerušit následné řízení o evidenci projektu.

Dobrou zprávou také je, že audiovize bude začleněna do Národního plánu obnovy. V roce 2024 a 2025 půjde na podporu kreativců v audiovizi částka 200 milionů Kč.

Do klidných vod má ale české odvětví audiovize ještě daleko. Ve hře je například stále spor o velkou mediální novelu.

Česká republika v číslech

Jaké jsou výstupy studie zaměřené na evropská díla pro Českou republiku?

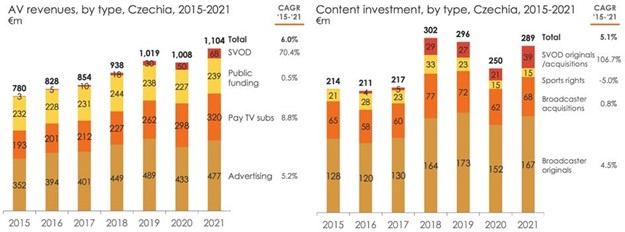

Růst českých příjmů z audiovize a investic do obsahu, 2015–2021 (v milionech eur)

Poznámka ke grafu: Výdaje za služby SVOD v níže uvedené tabulce zahrnují služby Netflix, Amazon Prime Video, Disney+ a Apple TV+. Veřejné financování nezahrnuje rozhlas, ale zahrnuje veřejné filmové fondy:

Zdroj: Ampere Analysis, European Audiovisual Observatory, PwC Global Entertainment & Media Outlook: 2022–2026, Oliver & Ohlbaum Analysis

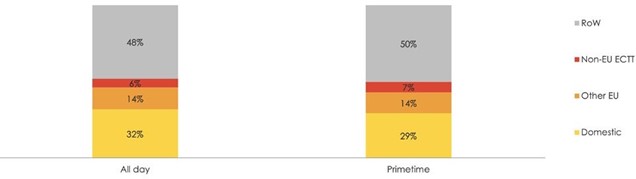

Podíl vysílacího schématu v Česku, všechny kanály, celkem versus prime time, 2021 (% vysílacího času)

Poznámka ke grafu: Analýza harmonogramu 4 týdnů v roce 2021. Všechny televizní kanály, pro které jsou k dispozici údaje (včetně kanálů vyňatých z povinnosti). S výjimkou nekvalifikovaných programů, jako jsou zpravodajství, sport a teleshopping.

Zdroj: Oliver & Ohlbaum Analysis

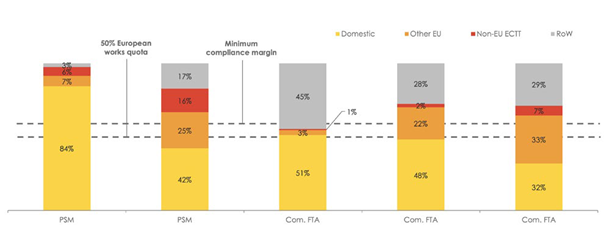

Podíl vysílacího času v Česku, podle kanálů, 2021 (% vysílacího času)

Poznámka ke grafu: Podíl vysílacího času za celý rok 2021, bez nekvalifikovaných pořadů, jako je zpravodajství, sport a teleshopping. Vyjmuté kanály ve vzorku nejsou uvedeny.

Zdroj: Oliver & Ohlbaum Analysis

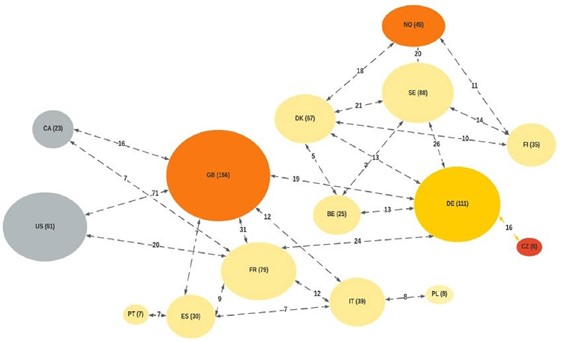

Poznámka ke grafu: Nejsou zahrnuty „jazykové koprodukce“, tj. koprodukce mezi sousedními zeměmi se společným jazykem (například CZ-SK). Počet partnerství se liší od počtu produkcí – Dánsko se například mohlo podílet na stejné produkci se Švédskem a Norskem.

Zdroj: European Audiovisual Observartory, Oliver & Ohlbaum Analysis

Dopad zúžení definice evropských děl na Českou republiku

Česká republika představuje ve srovnání s ostatními teritorii poměrně malý trh, takže by se jí týkaly zejména dopady modelované pro menší členské státy:

- Hlavní FTA kanály v malých členských státech spoléhají na obsah od neunijních členů ECTT, aby zajistily optimální skladbu programů pro uspokojení potřeb diváků a zároveň splnily kvóty pro evropská díla. Zúžení definice evropských děl by tyto služby nutilo k finančně neoptimálním změnám v jejich programech, což by v některých případech mohlo vést k tomu, že by se vysílací služby staly neživotaschopnými.

- V členských státech s menším počtem vysílacích skupin patří skupina provozující placenou televizi často mezi největší investory do původního obsahu v zemi. Velkorozpočtové scénáře v oblasti filmu a dramatu jsou často doplněny investicemi do některých nízkorozpočtových originálů v jiných žánrech; to zajišťuje rozmanitost a pomáhá udržet zájem předplatitelů. Vzhledem k nižšímu celkovému objemu původních pořadů v porovnání s hlavními FTA kanály, což je dáno jejich odlišnými obchodními modely, se pak při doplňování programů ve větší míře spoléhá na akvizice, včetně prémiových akvizic z celé Evropy a zbytku světa.

- Kanály v menších členských státech EU, kde je menší domácí publikum, mají nižší příjmy, a nemohou tedy financovat tolik původní domácí produkce jako velké členské státy EU. Hlavní FTA kanály, hlavní kanály skupin provozujících placenou televizi a specializované kanály v těchto členských státech se proto spoléhají na akvizice (ve větší míře než obdobné kanály ve větších členských státech), aby uspokojily poptávku spotřebitelů a v konečném důsledku zajistily svou obchodní udržitelnost.

- Tyto kanály by na zúženou definici nereagovaly zvýšením investic do původní produkce EU. Aby zvládli dopad takové změny a dosáhli souladu s kvótami, minimalizovali by dotčení vysílatelé jakékoli odchylky od své současné (optimalizované) strategie sledovanosti a programování.

„Přechod na zvýšenou výrobu by nebyl možný, protože je velmi nákladný. Navíc by byla omezena kapacita průmyslu, která by umožnila zvládnout zvýšené investice.“

Česká televize

- Dokonce i v hypotetickém případě, kdyby došlo k nevysvětlitelnému náhlému nárůstu investic do původního obsahu EU, jak předpokládají navrhovatelé zúžené definice, by to by bylo problematické. Vzhledem k omezeným kapacitám v různých členských státech a času potřebnému k rozvoji zařízení, talentů a štábu by hrozilo další zvýšení nákladů na výrobu obsahu a nedostatek zdrojů, zejména pro domácí hráče.

- Negativní dopad na příjmy a udržitelnost vysílatelů by byl nejvýraznější právě v nejmenších členských státech EU, které jsou více závislé na akvizicích. Tento dopad by se mohl dále zhoršit, pokud by změny v programu poškodily celkové vnímání kanálu nebo značky ze strany diváků.

- Vzhledem k vysokým fixním nákladům spojeným s vysíláním (přenos, distribuce a tvorba obsahu) jsou menší kanály zranitelnější vůči změnám příjmů nebo nákladů. I malé změny mohou tyto kanály učinit ztrátovými. Tyto menší kanály se však zaměřují na specifické publikum a často přispívají k rozmanitosti a pluralitě vysílacího ekosystému dané země. Podle některých vysílatelů by nebyl k dispozici dostatečný alternativní domácí nebo unijní obsah, který by nahradil obsah od neunijních členů ECTT vyřazený z vysílacího schématu a který by zajistil udržení potřebného publika. Některý z dalších nejlepších alternativních obsahů by mohl mít tak nízkou sledovanost, že by byla ohrožena celková životaschopnost kanálů. Někteří vysílatelé uvedli, že v některých případech může dojít k tomu, že jedinou ekonomickou možností bude ukončení provozu kanálu.

- Zúžená definice by také mohla urychlit stávající trendy spotřeby. Tradiční sledování vysílání zůstává oblíbenou aktivitou, i když postupně klesá s tím, jak diváci přecházejí ke konzumaci online a na vyžádání. Zúžená definice evropských děl sice může mít malý okamžitý dopad na celkovou sledovanost vysílání, ale mohla by tento trend urychlit. Hrozí tak narušení stávajících strategií evropských vysílatelů, kteří chtějí přejít na digitální vysílání a zároveň s sebou převést i diváky a inzerenty.

„Pokud by změna snížila kvalitu lineárního vysílání, zvýšila by tlak na diváky, aby přešli na VOD. V tuto chvíli jsme z hlediska trhu slabší [ve srovnání s globálními službami] na straně VOD. Lokálně vlastněné platformy by získaly nižší podíl na sledovanosti, než mají na lineárním vysílání.“

Člen AKTV (česká televizní stanice)

Aktuální situace změnám nenahrává

Evropská ekonomika v současné době zažívá hospodářský pokles, jehož délka a rozsah se teprve ukážou. V kombinaci s prudce se zvyšujícími životními náklady čelí evropští vysílatelé a služby VOD možným změnám ve výdajích spotřebitelů (placená televize, SVOD) a také ve výdajích inzerentů (vysílací kanály, kanály FAST, VOD podporované reklamou).

Zároveň musí vysílatelé výrazně investovat do digitální transformace, aby mohli reagovat na potřeby diváků a inzerentů na internetu a zároveň stále sloužit divákům, kteří upřednostňují tradiční vysílání. Kromě toho u mnoha poskytovatelů probíhá zotavování z pandemie covidu.

Zúčastněné strany v různých členských státech uvedly, že jejich produkční odvětví mají omezené kapacity a potřebují čas na jejich rozvoj. Je také důležité poznamenat, že konkurence v audiovizuálním odvětví je nyní celosvětová, přičemž země od Jižní Koreje přes Austrálii až po Kanadu se snaží přilákat investice a zvýšit vývoz.

A konečně, změny je nutno vnímat také v kontextu široké škály předpisů týkajících se místního obsahu, které již v mnoha evropských zemích platí. Taková změna by totiž doplnila soubor stávajících předpisů pro vysílatele a služby VOD v Evropě. To je důležité zejména tam, kde byly místní předpisy zavedeny nedávno, protože je příliš brzy na posouzení jejich dopadu.

Zdroj: acte.be