STUDIE EU – ČÁST 3: ZÚŽENÍ DEFINICE EVROPSKÝCH DĚL BY VEDLO K PROPADU VE VĚTŠINĚ ZEMÍ

Zúžení definice evropských děl by nejvíce postihlo menší evropské trhy a v podstatě by nepřineslo žádná pozitiva. Současný evropský audiovizuální sektor totiž funguje dobře, jak vyplývá ze studie Evropská díla: Podpora zdravého evropského audiovizuálního sektoru, která se zaměřila na současnou funkci odvětví v několika státech s cílem modelovat případný zvažovaný dopad zúžení definice evropských děl.

Definice evropských děl

Současná definice zahrnuje i země, které sice jsou smluvními stranami Evropské úmluvy o přeshraniční televizi (ECTT) Rady Evropy, ale nejsou členským státem EU (dále jen „neunijní členové ECTT“). Některé ze zainteresovaných stran v EU se nicméně domnívají, že by definice evropských děl měla být zúžena tak, aby díla ze zemí, které jsou neunijními členy ECTT, nezahrnovala. Případným dopadem se zabývá studie Evropská díla: Podpora zdravého evropského audiovizuálního sektoru. Na žádost několika zainteresovaných stran ji vypracovaly společnosti Oliver & Ohlbaum Associates Ltd a Frontier Economics. Průzkum zahrnoval osm reprezentativních členských států Evropské unie: Česko, Dánsko, Francii, Německo, Irsko, Itálii, Polsko a Španělsko.

Aktuální stav evropského audiovizuálního sektoru

V současné době existuje silný evropský audiovizuální ekosystém, který je schopen podporovat řadu producentů a vysílatelů a který má na světové scéně velkou váhu. Technologie v posledních letech přinesly spotřebitelům nové způsoby přístupu k obsahu a placení za něj. Na trh vstoupily evropské a celosvětové služby SVOD, které se úspěšně rozrostly a zvýšily konkurenci v boji o pozornost spotřebitelů. Tato konkurence způsobila, že vysílatelé a služby VOD v celé Evropě výrazně zvýšili výdaje na obsah, což výrazně prospělo spotřebitelům, kteří mohou těžit z výhody lepšího výběru.

Vzhledem k tomu, že investice jsou poháněny bojem o diváky a evropští spotřebitelé obvykle preferují lokální obsah, směřuje valná většina těchto výdajů na obsah k evropským producentům. Současně s nástupem služeb SVOD se investice do původního obsahu v EU dostaly z rovnoměrného růstu se složenou roční mírou růstu (CAGR) 1,3 % v letech 2011–2015 na 4,7 % v letech 2015–2019. Producenti mají nyní řadu zákazníků z řad vysílatelů a VOD.

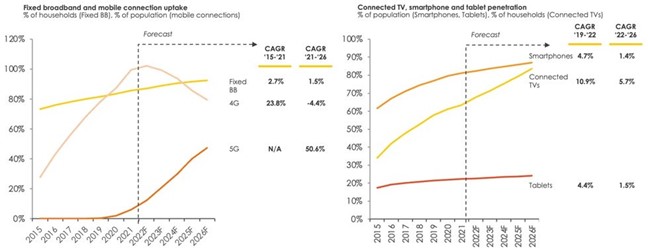

Digitalizace vnáší do evropského audiovizuálního průmyslu spoustu změn: Na úrovni EU-27 lze pozorovat zvýšenou dostupnost a využívání pevného a mobilního širokopásmového připojení a rychlý růst penetrace připojených zařízení, zejména televize připojené k internetu (CTV). Její penetrace vzrostla v letech 2015–2021 meziročně o více než 10 %. Chytré telefony zase umožňují konzumaci obsahu „na cestách“.

Růst využívání pevného širokopásmového a mobilního připojení a penetrace připojené televize, chytrých telefonů a tabletů, EU 27, 2015–2026

Poznámka ke grafu: CTV představuje souhrn chytrých TV a streamovacích zařízení

Zdroj: Dataxis, Oliver and Ohlbaum Analysis

Sledování lineární televize nepolevuje

Sledování lineární televize je stále velmi důležité: Dospělí v členských státech EU27 sledovali v roce 2021 televizi v průměru více než 200 minut denně. V důsledku toho evropští vysílatelé průběžně inovují a investují, aby přivedli spotřebitele a inzerenty ke svým vlastním službám VOD a zároveň nadále sloužili divákům preferujícím tradiční vysílání. To zahrnuje investice do exkluzivního online obsahu, digitální reklamy a technologií na podporu efektivní online distribuce. Kromě toho vysílatelé navazují partnerství – od sdílených služeb VOD až po společné iniciativy v oblasti digitální reklamy a distribuční dohody s poskytovateli placené televize a poskytovateli internetových služeb.

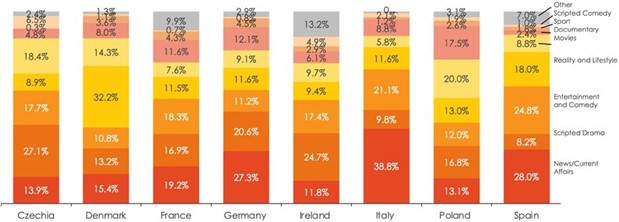

Tradiční evropští provozovatelé FTA a placeného televizního vysílání zadávají zakázky a nakupují zejména specifický obsah pro daný trh, což znamená, že vzniká nový evropský audiovizuální ekosystém. V tomto novém ekosystému hrají provozovatelé FTA kanálů, služby placené televize a služby VOD vzájemně se doplňující role. Hlavní FTA kanály poskytují takovou hloubku a spektrum žánrů, které hrají zásadní roli v oblasti zpravodajství a aktuálního dění, stejně jako v oblasti scénických dramat, zábavy a komedií, reality show a životního stylu, filmů a dokumentů.

Žánrová skladba televizních programů tří nejsledovanějších kanálů*, reprezentativní členské státy EU, 2021 (% z celkového počtu minut)

Poznámka ke grafu: *Podle podílu na celkové sledovanosti TV. Vše jsou FTA kanály

Zdroj: Dataxis, Essential TV Statistics, Oliver and Ohlbaum Analysis

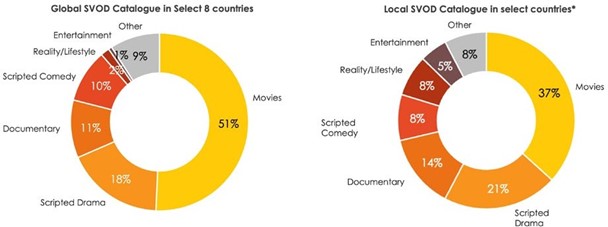

Místní i globální služby SVOD zase přinesly evropským spotřebitelům větší výběr a rozsáhlé katalogy licencovaného obsahu spolu s originálním obsahem. Jedná se o cíleněji zaměřené žánry, zejména jde o hrané filmy a kvalitní dramata a dokumentární filmy.

Žánrový mix globálních a lokálních katalogů SVOD v 8 reprezentativních členských státech EU, 2021 (% titulů)

Poznámka ke grafu: Kategorie Dokumenty zahrnuje dokumentární filmy. V kategorii Filmy jsou pouze hrané filmy. *Vybrané lokální služby SVOD: Atresplayer-Španělsko, Mediaset Infinity-Itálie, Joyn-Německo, Canal+ Series-Francie, Viaplay-Dánsko.

Zdroje: Ampere Analysis, Oliverov and Ohlbaum Analysis

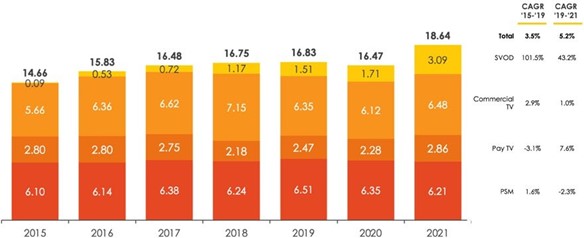

Současný ekosystém je výhodný pro producenty: Klíčovým faktorem v intenzivní soutěži o diváky je vlastnictví správného obsahu. A právě honba za relevantním obsahem se promítla do silného nárůstu investic do obsahu ve všech osmi členských státech EU, které byly zkoumány v rámci této studie. Investice vysílatelů od roku 2015 trvale rostou, ačkoli investice do placené televize se během pandemie nezměnily. K celkovému vzestupnému trendu významně přispěly investice do SVOD, u nichž CAGR vzrostla v letech 2015– 2019 na 102 %. Služby SVOD byly v roce 2021 zodpovědné za investice do obsahu ve výši 3,09 miliardy eur, což přestavuje významný nárůst z 90 milionů eur v roce 2015.

Celkové investice do audiovizuálního obsahu bez sportovních práv podle typu poskytovatele/kanálu, osm reprezentativních členských států EU, 2015–2021 (v miliardách EUR)

Poznámka ke grafu: Z důvodu nekompletních dat není zahrnuto Irsko

Zdroj: Amere Analysis, Oliver and Ohlbaum Analysis

Právě tyto zvýšené investice vedou k větší poptávce po službách evropských producentů. V současném ekosystému mají producenti nové příležitosti k produkci a distribuci svých děl v různých žánrech a rozpočtových úrovních a pro různé typy zadavatelů. To širokému spektru producentů umožňuje prosperovat.

Mezi nákupčími a producenty obsahu existuje široká škála vzájemných vztahů: Je zřejmá stoupající tendence navazovat partnerství, které může být prostředkem k financování nových, vysoce kvalitních děl a k licencování evropského obsahu, který by přilákal lokální publikum. Pro evropský audiovizuální ekosystém je charakteristické, že například evropští provozovatelé vysílání mohou spolupracovat s dalšími provozovateli vysílání na koprodukci nebo spolufinancování obsahu; evropští provozovatelé vysílání mohou spolupracovat se službami SVOD na koprodukci a spolufinancování obsahu; a služby SVOD uzavírají s producenty různé licenční dohody, aby přinesly starší obsah novým divákům v Evropě i mimo ni. Služby SVOD se také rozhodly znovu uvádět evropské seriály, které by jinak původní vysílatelé znovu nezařadili.

Díky současnému ekosystému mají evropští spotřebitelé prospěch z větší dostupnosti vysoce kvalitního evropského obsahu a služeb: V důsledku digitalizace a zvýšené konkurence se publikum v celé Evropě těší z rozmachu obsahu a služeb, a to jak obecných, tak těch, které slouží specifickým zájmům a menšinovým jazykům. Vzhledem k existujícím ekonomickým tlakům v tomto odvětví i v širší ekonomice ovšem zdraví celého audiovizuálního odvětví AV závisí na stabilním regulačním rámci.

Zúžení definice by nepřineslo žádná pozitiva, pouze negativní dopady

Ze závěrů studie vyplývají čtyři základní zjištění:

• Evropští vysílatelé by mohli být nuceni provést změny, které budou mít negativní dopad na diváky a které by mohly ovlivnit životaschopnost některých služeb: hlavních placených televizních kanálů, ostatních placených kanálů a FTA kanálů v celé EU, jakož i hlavních FTA kanálů v menších členských státech EU.

• Změny provedené dotčenými vysílateli by nevedly ke smysluplným novým investicím do původního domácího nebo jiného evropského obsahu.

• Služby VOD by nezvýšily své investice do původního evropského obsahu. Pro evropské služby VOD by naopak vznikla regulační překážka pro vstup na trh a růst, což by mělo dopad na celkovou hospodářskou soutěž a inovace.

• Zúžení definice evropských děl by způsobilo nejistotu a narušení vysílacích společností a služeb VOD a podkopalo by stabilitu odvětví, které má zásadní význam pro hospodářství Evropské unie a pro spotřebitele.

Specifika jednotlivých zemí

Ze studie je zřejmé, že prakticky na všechny země by zúžení definice evropských děl mělo negativní dopad. Ten se podle specifik jednotlivých zemí samozřejmě liší:

Irsko: Pro Irsko je specifická častá koprodukce s britskými subjekty (Velká Británie se většinou finančně podílí více než Irsko). Pokud by se Irsko dostalo do investičních problémů, zákazníci jednoduše přepnou na nabídku pocházející z Velké Británie. Případné nucené omezení programové nabídky by mělo za následek menší výběr pro spotřebitele a menší marže pro vysílatele.

Francie: Specifikem Francie je největší katalog v Evropě a nejvyšší úroveň investic do evropských děl. Audiovizuální odvětví využívá spolupráci v rámci EU i s partnery mimo EU. Aby bylo možné zachovat současné spektrum nabídky, je nutno pokračovat v koprodukci se všemi partnery z EU i mimo EU. Nabídka děl pocházejících od neunijních členů ECTT tvoří více než 25 % evropských děl. Zúžení definice by ve svém důsledku vedlo ke snížení kvality, mělo by vážný negativní dopad na udržitelnost i diversitu odvětví.

Španělsko: Pro Španělsko je specifické široké spektrum tematických kanálů (jako je jídlo, lifestyle atd.) a rozsáhlá nabídka obsahu z Velké Británie a Francie. Změnou v definici by došlo ke ztrátě distinktivního charakteru trhu, který aktuálně vykazuje vysokou míru konkurence. 10 % z celkového vysílacího schématu všech sledovaných kanálů ve Španělsku tvoří obsah z Turecka a od jiných neunijních členů ECTT.

Itálie: Změna definice evropských děl by měla v Itálii značný dopad na evropská díla.

Polsko: Pro Polsko je charakteristická silná poptávka po místním obsahu. Největší výzvou je podpora nových scénáristů, nových nápadů a talentů.

Dánsko: Ač je méně kulturně navázané na Velkou Británii než Irsko, je Dánsko vysoce závislé na obsahu mimo EU (zejména jde o britský obsah). Jakákoliv změna v definici by měla efekt sněhové vločky.

Německo: Díla z Velké Británie tvoří v Německu třetinu nabízeného obsahu. Nabídka z Velké Británie je velmi významná pro online a je podstatná pro mladou generaci. Před změnou definice je nutno vše důkladně zvážit.

Česko: Česko by postihla většina dopadů specifických pro menší členské státy. Přechod na zvýšenou produkci by nebyl možný, protože je velmi nákladný. Aktuální situace je komplikovaná a Česko potřebuje právní jistotu a povědomí o tom, jak to bude v budoucnu.

Zdroj: acte.be